Hipoteka je stvarno pravo na nekretnini kojim povjerilac, najčešće banka ili drugi kreditor, stiče pravnu zaštitu u slučaju da dužnik ne ispuni svoju novčanu obavezu. Za razliku od zaloga na pokretnoj imovini, hipoteka se uspostavlja isključivo na nepokretnoj imovini i upisuje se u javni registar nepokretnosti. Dužnik zadržava pravo korišćenja i posjeda nekretnine dok uredno ispunjava obaveze, ali povjerilac ima pravo namirenja iz vrijednosti te nekretnine ako dođe do neplaćanja. U svakodnevnom govoru pojam hipoteka često se poistovjećuje s hipotekarnim kreditom, ali pravno su to dva odvojena pojma: hipoteka je instrument obezbjeđenja, dok je hipotekarni kredit finansijski produkt koji hipoteku koristi kao zalog. Za poređenje aktuelnih hipotekarnih kamata u crnogorskim bankama koristite hipotekarni kredit kalkulator.

Etimologija i istorijski razvoj

Termin hipoteka potiče od grčkih riječi hypo (ispod) i tithemi (staviti), što opisuje ideju da je nekretnina simbolično stavljena ispod potraživanja povjerioca dok dug nije izmiren. Institut u najranijem obliku poznaje rimsko pravo gdje se koristio kao neformalni sporazum između dužnika i povjerioca bez prenosa posjeda, za razliku od starije forme zaloga fiducia gdje je posjed privremeno prelazio na povjerioca.

Kroz srednji vijek hipoteka se razvijala u različitim evropskim pravnim sistemima, ali bez obaveznog javnog upisa što je stvaralo pravnu nesigurnost jer isti dužnik mogao opteretiti istu nekretninu prema više povjerilaca bez njihovog znanja. Moderni oblik s konstitutivnim upisom u javne knjige uveden je u evropskim zakonodavstvima tokom 19. vijeka, najpre u austrijskom i pruskom pravu, a zatim i u ostalim kontinentalnim sistemima. Austrijski Opšti građanski zakonik iz 1811. godine, koji je važio na prostorima današnje Bosne i Crne Gore, postavio je temelje hipotekarnog prava koji su se zadržali u pravnoj tradiciji ovog regiona.

U periodu Kraljevine Jugoslavije (1918 do 1941) primjenjivalo se naslijeđeno austrougarsko pravo na prostorima bivše Austro-Ugarske i srpsko pravo na prostorima Srbije i Makedonije, što je stvaralo pravni dualizam koji nikad nije u potpunosti unificiran. Socijalistička Jugoslavija od 1945. godine nije razvijala hipotekarno pravo kao institucionalni okvir jer je privatno vlasništvo nad nekretninama i kreditiranje pod hipotekom bilo ideološki marginalizovano. Zakon o osnovnim svojinskopravnim odnosima iz 1980. godine postavio je temelje koje su postjugoslavenske države naslijedile i postepeno reformisale.

Razvoj hipotekarnog prava u postjugoslovenskim državama

Nakon raspada SFRJ svaka od nasljednih država reformisala je hipotekarno pravo u skladu s potrebama tržišnih ekonomija i zahtjevima evropskih integracija, ali tempo i dubina reformi su se značajno razlikovali.

Srbija je donijela poseban Zakon o hipoteci 2005. godine koji je uveo najznačajniju regionalnu novinu, institut vansudske hipoteke s klauzulom izvršnosti. Ovaj zakon omogućava povjerioci da bez pokretanja parničnog postupka inicira prodaju nekretnine kroz javnog izvršitelja, što je skratilo postupak naplate s potencijalnih nekoliko godina na nekoliko mjeseci. Zakon je usklađen s preporukama Evropske banke za obnovu i razvoj (EBRD) i Svjetske banke koji su ga finansirali kao dio programa razvoja hipotekarnog tržišta.

Crna Gora je hipotekarno pravo uredila kroz Zakon o svojinskopravnim odnosima, Zakon o katastru nepokretnosti i Zakon o izvršenju i obezbjeđenju, bez posebnog hipotekarnog zakona. Reforma katastralnog sistema s ciljem digitalizacije i ubrzanja upisa sprovedena je uz podršku Svjetske banke, što je značajno poboljšalo operativnu efikasnost sistema.

Bosna i Hercegovina ima složen sistem zbog ustavnog uređenja. Federacija BiH i Republika Srpska imaju zasebne zakone o stvarnim pravima, a Brčko distrikt poseban pravni okvir. Ova fragmentacija stvara praktične poteškoće za kreditore koji posluju na cijeloj teritoriji BiH jer moraju poznavati i primjenjivati različite propise.

Hrvatska je kao članica Evropske unije od 2013. godine uskladila hipotekarno pravo s direktivama EU, uključujući Direktivu o hipotekarnim kreditima (2014/17/EU) koja reguliše zaštitu potrošača i transparentnost u hipotekarnom kreditiranju.

Vrste hipoteka

Ugovorna hipoteka nastaje sporazumom između dužnika i povjerioca i najčešći je oblik koji se koristi u bankarskom kreditiranju. Dužnik slobodnom voljom stavlja svoju nekretninu kao zalog za dobijeni kredit, a hipoteka se upisuje u katastar na osnovu ugovora ovjerenog kod notara. Ovaj oblik hipoteke pretpostavlja slobodnu volju dužnika i potpuno informisani pristanak.

Zakonska hipoteka nastaje direktno po sili zakona u određenim situacijama, bez potrebe za posebnim ugovorom i bez volje dužnika. Primjeri uključuju hipoteku u korist prodavca nekretnine koji nije naplatio kupoprodajnu cijenu, hipoteku u korist izvođača radova za neplaćene građevinske usluge ili hipoteku u korist države za neplaćene poreze na imovinu. Zakonska hipoteka nastaje u trenutku koji zakon određuje i upisuje se bez traženja saglasnosti vlasnika nekretnine.

Sudska hipoteka nastaje na osnovu sudske odluke, najčešće u izvršnom postupku gdje sud nalaže upis hipoteke radi obezbjeđenja potraživanja povjerioca koji je pokrenuo spor ili dobio pravosnažnu presudu. Za razliku od ugovorne hipoteke koja nastaje dobrovoljno, sudska hipoteka je prisilna mjera obezbjeđenja.

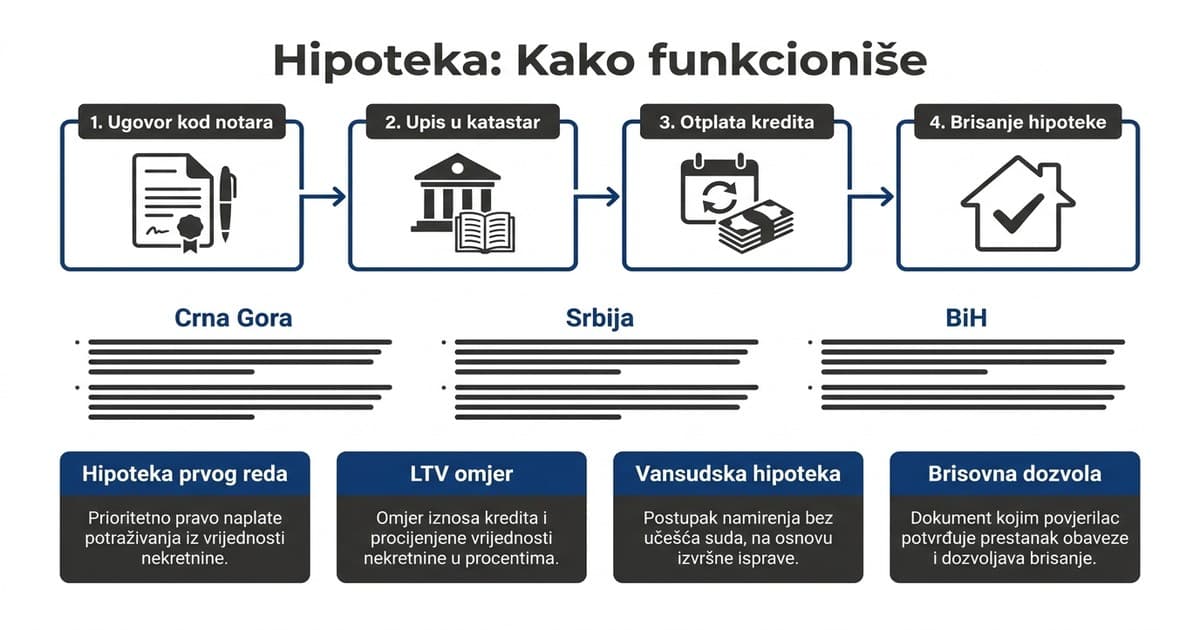

Vansudska hipoteka je specifičan srpski pravni institut uveden Zakonom o hipoteci iz 2005. godine koji omogućava povjerioci da bez pokretanja sudskog postupka inicira prodaju nekretnine ako dužnik kasni s otplatom duže od 60 dana. Ugovor o hipoteci mora sadržati izričitu klauzulu o vansudskom namirenju koja mora biti upisana u katastar. Povjerilac šalje dužniku opomenu, a nakon isteka roka angažuje javnog izvršitelja za procjenu i prodaju nekretnine. Dužnik zadržava pravo žalbe, ali žalba ne odlaže automatski postupak prodaje.

Postupak upisa hipoteke u regionu

| Korak | Crna Gora | Srbija | Bosna i Hercegovina |

|---|---|---|---|

| Pravni osnov | Zakon o svojinskopravnim odnosima, Zakon o katastru nepokretnosti | Zakon o hipoteci (2005), Zakon o izvršenju i obezbjeđenju | Zakon o stvarnim pravima FBiH i RS (različiti propisi) |

| Ugovor | Notarski obrađena založna izjava ili ugovor o hipoteci | Ugovor o hipoteci s klauzulom izvršnosti kod javnog bilježnika | Ugovor ovjeren kod notara |

| Registar | Uprava za nekretnine (katastar) | Republički geodetski zavod (RGZ) | Zemaljska knjiga (FBiH) ili Katastar (RS) |

| Konstitutivnost upisa | Da, hipoteka nastaje upisom | Da, hipoteka nastaje upisom | Da, hipoteka nastaje upisom |

| Rok upisa | 15 do 30 dana | 5 do 15 radnih dana | Varira po kantonu i entitetu |

| Vansudska naplata | Ne postoji poseban institut | Da, uz klauzulu izvršnosti | Ograničeno, varira po entitetu |

| Brisanje | Na osnovu brisovne dozvole povjerioca | Na osnovu brisovne dozvole | Na osnovu brisovne dozvole |

U svim zemljama regiona upis hipoteke ima konstitutivni karakter, što znači da hipoteka kao pravno pravo nastaje tek momentom upisa in javni registar, a ne potpisivanjem ugovora. Ovo je ključna razlika u odnosu na obligacionopravne odnose koji nastaju samim zaključenjem ugovora. Praktična posljedica je da u periodu između potpisivanja ugovora i upisa hipoteka pravno ne postoji, što bankama daje interes da što brže okončaju postupak upisa.

Rang hipoteke i prioritet naplate

Rang hipoteke određuje prioritet naplate u slučaju prodaje nekretnine kada postoji više povjerilaca. Hipoteka prvog reda daje povjerioci pravo da se prvi namiri iz prodajne cijene, neovisno o veličini duga. Na istoj nekretnini može biti upisano više hipoteka različitih rangova, a svaki naredni red dobija naplatu tek nakon što je prethodni u cijelosti namiren.

Banke gotovo uvijek zahtijevaju hipoteku prvog reda kao apsolutni uslov za odobravanje kredita jer hipoteka nižeg reda ne pruža dovoljnu sigurnost naplate. Vlasnik nekretnine koji želi uzeti novi kredit uz zalog iste nekretnine koja već ima hipoteku prvog reda mora dobiti saglasnost prve banke ili je ograničen na ponuđače koji prihvataju hipoteku drugog reda po znatno strožim uslovima.

LTV omjer, loan-to-value ili omjer kredita i vrijednosti nekretnine, ključni je parametar koji banke koriste pri procjeni hipotekarnog zahtjeva. Tipično banke odobravaju do 70 do 80% procijenjene tržišne vrijednosti nekretnine. Na nekretnini vrijednoj 100.000 € korisnik može dobiti do 70.000 do 80.000 € kredita, dok ostatak predstavlja zaštitni jastuk banke u slučaju pada tržišnih cijena. U periodu ekonomskih kriza i pada cijena nekretnina banke tipično snižavaju LTV omjer što smanjuje dostupnost hipotekarnih kredita.

Hipotekarno tržište u regionu

Obim hipotekarnog kreditiranja kao procenat BDP-a u postjugoslovenskim državama znatno zaostaje za zapadnoevropskim tržištima. U zemljama Evropske unije hipotekarni krediti čine u prosjeku 40 do 60% BDP-a, dok u Crnoj Gori, Srbiji i BiH taj udio iznosi između 10 i 20% BDP-a, što ukazuje na nizak nivo razvijenosti tržišta i potencijal za rast.

Faktori koji ograničavaju razvoj hipotekarnog tržišta u regionu uključuju relativno visoke kamatne stope u odnosu na zapadnoevropski prosjek, neefikasnost izvršnih postupaka koja povećava kreditni rizik banaka, nerazvijenost sekundarnog hipotekarnog tržišta gdje banke mogu sekjuritizovati hipotekarne kredite i nedovoljnu pravnu sigurnost upisa u nekim jurisdikcijama. Rast turizma i stranih investicija u Crnoj Gori u posljednjem desetljeću ubrzao je razvoj tržišta nekretnina i povećao potražnju za hipotekarnim kreditima, što se reflektovalo i na porast ponude hipotekarnih produkata od strane banaka.

Hipoteka u bankarskom kreditiranju

U praksi bankarskog kreditiranja hipoteka se najčešće koristi kao instrument obezbjeđenja za dvije kategorije kredita. Stambeni kredit koristi hipoteku na nekretnini koja se kupuje, dok je hipotekarni kredit gotovinski kredit slobodne namjene gdje zalog je nekretnina u vlasništvu dužnika.

Ključna razlika između ova dva kredita je namjena. Stambeni kredit mora biti iskorišćen za kupovinu, izgradnju ili rekonstrukciju nekretnine, dok hipotekarni kredit dužnik može iskoristiti za bilo šta, od renoviranja do pokretanja biznisa ili refinansiranja skupih dugova. Kamatna stopa na hipotekarne kredite je niža nego na keš kredite bez zaloga jer banka ima stvarno pokriće u vrijednosti nekretnine. Za poređenje aktuelnih hipotekarnih kamata u crnogorskim bankama pogledajte pregled najpovoljnijih hipotekarnih kredita ili izračunajte ratu u hipotekarnom kalkulatoru.

Procjena vrijednosti nekretnine obavezni je korak u postupku odobravanja hipotekarnog kredita. Banke angažuju ovlašćene procjenitelje čiji nalaz služi kao osnova za utvrđivanje LTV omjera i maksimalnog iznosa kredita. Trošak procjene snosi dužnik i u Crnoj Gori tipično iznosi oko 80 €. Pored procjene, banka zahtijeva i polisu osiguranja nekretnine vinkuliranu u korist banke, što znači da se u slučaju štete osigurana suma isplaćuje banci a ne vlasniku.

Zaštita potrošača i prava dužnika

Dužnici koji su zaključili ugovor o hipotekarnom kreditu imaju niz zakonski zaštićenih prava. Pravo na prijevremenu otplatu postoji u svim zakonodavstvima regiona, uz mogućnost da povjerilac naplati naknadu za prijevremenu otplatu koja je ograničena zakonom. U Crnoj Gori naknada iznosi 1% iznosa koji se prijevremeno otplaćuje ako je preostali rok duži od 12 mjeseci i 0,5% za kraće rokove, ali samo za iznose prijevremene otplate veće od 10.000 €. Za detalje o prijevremenoj otplati pogledajte vodič o prijevremenoj otplati kredita.

Dužnik koji ima privremene poteškoće s plaćanjem ima pravo zatražiti reprogram kredita ili moratorij na otplatu. Banke su zakonski obavezne razmotriti takav zahtjev, a u praksi često prihvataju jer im je interes naplata a ne izvršni postupak koji je skup i dugotrajan. Europska direktiva o hipotekarnim kreditima, implementirana u Hrvatskoj, predviđa i obavezu banke da procijeni kreditnu sposobnost dužnika ne samo u trenutku apliciranja nego i kontinuirano tokom otplate.

U izvršnom postupku dužnik zadržava pravo prigovora na procjenu vrijednosti nekretnine, pravo na odlaganje izvršenja u opravdanim slučajevima i pravo na povrat viška od prodajne cijene iznad iznosa duga uključujući troškove postupka. Dužnik ne može biti iseljan iz jedine stambene nekretnine bez sudske odluke i u proceduralnom roku koji omogućava pronalazak alternative.

Brisanje hipoteke

Po konačnoj otplati kredita dužnik je obavezan pokrenuti postupak brisanja hipoteke iz katastra. Banka izdaje brisovnu dozvolu, pravno poznatu i kao tabularna isprava ili brisovna izjava, koja je dokaz da je dug izmiren i da banka nema više pravnog osnova za hipoteku. Na osnovu tog dokumenta vlasnik nekretnine podnosi zahtjev nadležnoj upravi za upis brisanja u katastar.

Brisanje hipoteke nije automatsko i ne dešava se samim plaćanjem posljednje rate. Ako vlasnik propusti pokrenuti postupak, hipoteka ostaje upisana u katastru što može stvoriti ozbiljne probleme pri prodaji nekretnine jer kupci i njihove banke odbijaju nekretnine s neizbrisanim hipotekama. Procedura brisanja traje tipično od sedam do trideset dana ovisno o opterećenosti katastra, a troškovi su minimalni administrativni.